理财漫谈(二)-投资组合业绩表现的决定因素

股票市场忽高忽低,不同板块涨跌更替,债基和货基市场此消彼长。找人咨询分析市场情况,发现要么讲得太深奥听得云里雾里,要么分析角度和预期变化方向是在太多无法统一。那么,有没有什么简单的方法来抓住投资业绩的核心呢?

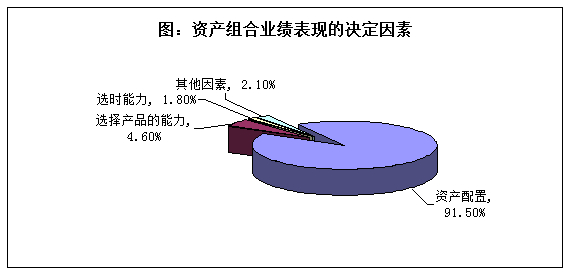

1986 年著名的经济学家Brinson、Hood、Beebower在发表的论文《资产组合业绩表现的决定因素》(《Determinants of Portfolio Performance》)中,通过对91家大型养老金公司10 年的投资绩效分解发现,总投资回报的91.5%由资产配置决定,只有4.6%由产品决定,1.8%由市场时机决定,剩下的2.1%由其他因素决定。

很多人可能会拿出一些现实的例子来反驳,例如:6年多过去了,上证指数还没回到07年的高峰,难道不能说明选时能力很重要吗?买到涨停股和跌停股,一天的差别就是20%,难道不能说明选择产品的能力很重要吗?对这些反驳,长升财富认为运用上述结论时,需要结合以下几个策略:

1、时间分散。为了防止配置资产时建仓成本过高,建议逐步增加至目标仓位,在市场高峰时,尤其要谨慎。

2、不同产品间分散投资。投资组合的目的不是为了寻找涨停股,而是为了获取持续稳健的收益。分散投资可以降低单支股票选择所带来的影响。

3、长期策略。短期投资和长期投资的业绩决定因素不一样。当投资时间覆盖一个经济周期以上时,选择具体产品的能力和选时能力的作用就会很小。

摩根.斯坦利投资集团的创始人、首席投资策略师戴维.M.达斯特,就自始至终像信徒一样虔诚于资产配置。他说:“在过去很多年来,摩根.斯坦利的资产管理人和研究策略师都强调资产配置在实现长期投资成功上的重要性。”达斯特将资产配置视为一项艺术、一门科学。