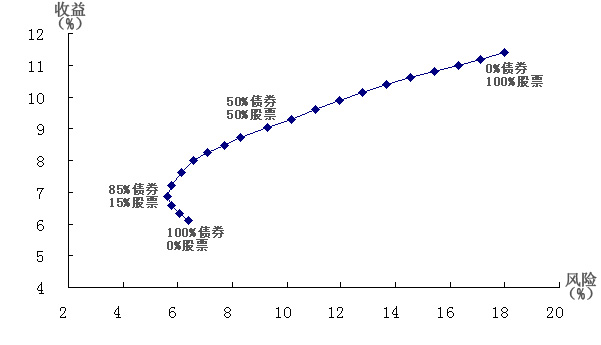

投资债券风险低,投资股票风险高,这是众所周知的共识。那么,在个人的资产配置过程中,是不是持有债券的比例越高,投资组合的风险就越低呢?不少学者专门就此问题进行了统计研究。研究者选取1950-2009年美国金融市场的数据为基础,用5年期国债代表债券,用标准普尔500指数代替股票,分别统计其各自的收益和风险(风险指收益率的波动,衡量指标为标准差)。然后假设一个投资组合,将股票的比例分别设定为0%-100%,对应债券的比例分别设定为100%-0%,由此得到若干种不同的投资组合。然后再分别计算这些组合的年均投资收益和标准差。得到的结果如下图(横轴代表风险,纵轴代表收益):

观察上图可以发现,15%股票、85%债券的投资组合比0%股票、100%债券的风险竟然要低。在债券的比例从100%降到85%,相应地,股票比例从0%上升到15%的过程中,风险在降低,收益却在上升。有其它研究者选取其它时间段和20年长期债券作为研究对象,也能得到类似的曲线。

我相信很多人看到此处会有个疑问:为什么高风险的股票资产比例增大,投资组合的总风险却减小了?

如何来解释这一现象呢?我们首先引入现代投资组合理论中一个非常重要的概念――“相关性”。相关性是用来衡量当一种资产的价格发生变化时,另一种资产的价格发生变化的程度。举例来说,如果两种资产的价格走势完全一致,那么这两种资产的相关性就是1;如果两种资产的价格走势完全相反,那么两种资产的相关性就是-1;如果两种资产的价格走势没有任何关系,那么相关性就是0。相关性介于-1和1之间。如果相关性在-1到0之间,那么这两种资产就是负相关的。负相关的两种资产组成的投资组合,其波动性比任意单一资产的波动性要小,也就是风险要小。我们可以形象的理解,当一种资产价格上升时,另一种资产价格下降,或者当一种资产价格下降时,另一种资产价格上升,一升一降相互完全抵消或部分抵消,投资组合整体的波动性自然就减小了。如果相关性在0到1之间,两种资产组成的投资组合比波动性较大的那种资产的波动幅度要低。

回到上图中的问题,当债券的比例非常高时(例如超过85%),投资组合的波动性主要来自债券。因为虽然股票的波动相对值较大,考虑到股票和债券的权重比例,债券资产波动的绝对值要大于股票资产。在投资组合的波动性主要来自债券的情况下,降低债券的比例,增加与债券相关性小于1的股票资产,其投资组合的波动性就会降低,也就是风险会降低。这就是上图中15%股票、85%债券的投资组合比0%股票、100%债券投资组合风险要低的原因。同时因为股票的长期收益率高于债券,所以投资组合的收益率在提高。

随着债券比例的进一步降低,股票比例进一步升高,逐渐投资组合的波动性变成主要来自股票。此时,继续减少债券、增加股票,投资组合的风险就会逐渐升高。我们可以从上图中斜向右上方的那一段曲线看出这一特点。

说到这里,最后提出我们的建议:如果投资期限在5年以上的话,即使最保守的投资者,也应该在投资组合中配置少量的股票资产(包括股票型基金),比例建议在10%-20%之间。这样,您不仅能享受更高的收益,还会承担更低的风险。