很多人都清楚,理财的收益主要来自两个关建因素:长期和复利,两者缺一不可。理财过程中,不可持续的短期高收益,难以对人一生的财富积累产生较大的影响;同时,如果收益率为零,那么1的100次方也是1,期限再长也不会形成财富增值。下图是不同的收益率在不同的期限下资产的变化情况。

如上所示,复利为5%的情况下,20年后,资产将增值至2.65倍。也就是说,在不考虑通货膨胀的情况下,如果您为后代20年后出国留学的费用做准备的话,只需准备所需费用的1/2.65,即0.38倍便可。其实,成熟资本市场的长期收益率在剔除通货膨胀因素后,实际收益率大概就是5%。

既然长期复利的增值效应这么大,那么在长期来说,通货膨胀的贬值效应是不是也很惊人呢?如果和长期复利一样效应巨大的话,那就太可怕了。

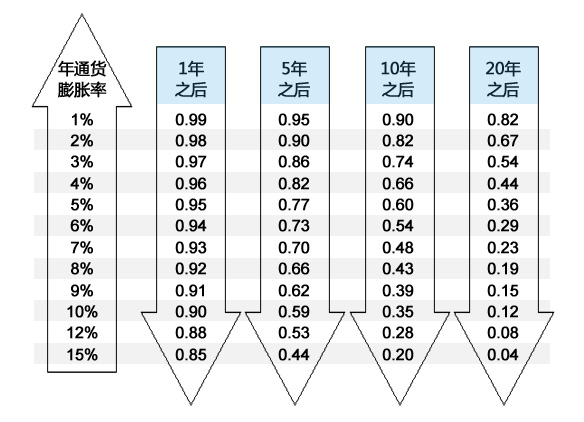

很不幸,事实表明,通货膨胀的贬值效应的确就是很惊人。下图显示了在不同的通货膨胀率情况下,资产的贬值情况。

来源:《资产配置的艺术》,戴维.M.达斯特

如上所示,在通货膨胀率为3%的情况下,20年后,资产将贬值为原来价值的0.54倍,接近贬值了一半;通货膨胀率为5%的情况下,20年后,资产将贬值为原来价值的0.36倍。3%-5%是现实经济中比较正常而温和(“温和”指经济政策制定者和市场都能接受)的通货膨胀率。

谈到这里,我们的建议也就呼之欲出了:投资组合里的理财产品一定要有超过通货膨胀的收益率。否则,这些理财产品不会带来长期复利的增值,而只会在通货膨胀的影响下越来越贬值,我们称之为长期逆复利。活期存款就是一种典型的长期逆复利金融产品。

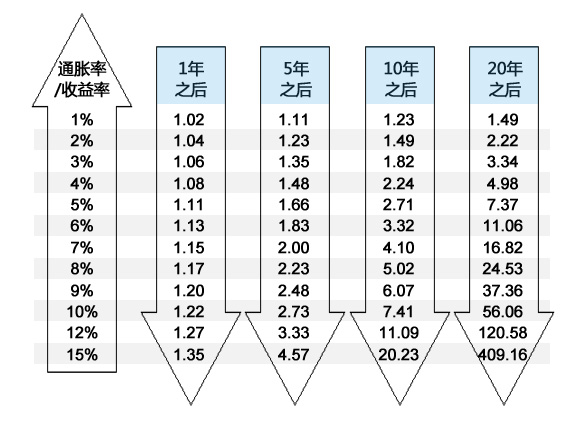

本来到这里,这篇文章可以结束了。但为了让大家加深印象,我们又做了进一步的延伸研究。假设有两个投资者,他们的初始金额一样,一个承受着通货膨胀的长期逆复利却没有收益,另一个人在剔除通货膨胀后还能享受与通货膨胀率相等的长期实际收益率,那么在不同的通胀率和年限下,他们的资产的实际价值的倍数差别会有多大呢?请看下图:

在通货膨胀率为5%的情况下,20年后,两位投资者资产的实际价值差别为7.37倍。如果资产价值较高的投资者的资产为737万,较低的投资者就只有100万。差距是不是很惊人呢?这里再提醒一下大家,5%的通货膨胀率和5%的实际收益率(剔除通货膨胀)正是现实经济中实实在在有可能发生的正常值。