是不是只要坚持长期投资,任何时候进入市场都是无所谓的呢?我们来看几个例子。

假设投资组合的年收益率是按照10%、20%、40%、-20%、-10%的次序循环波动的,如下图所示:

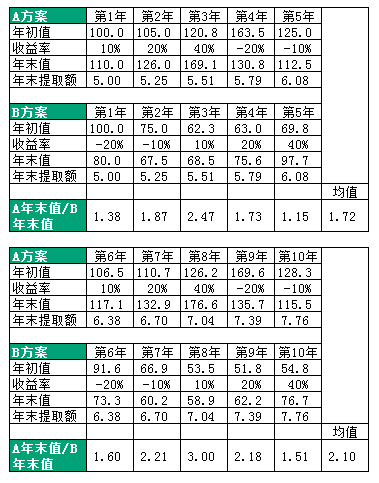

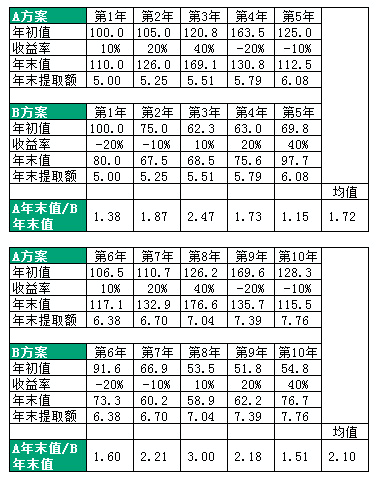

假设投资组合A方案的从回报率为10%的那一年开始,循环顺序则为10%、20%、40%、-20%、-10%;B方案从回报率为-20%的那一年开始,循环顺序则为-20%、-10%、10%、20%、40%。两种方案中,起始金额都为100万元,两位投资者第一年年末都需从投资组合中提取5万元,以后每年的提取额都按照5%的增长率增长。通过计算,我们可以得到下图:

我们可以发现,A年末值/B年末值持续大于1,也就是说,A方案的资产价值要持续高于B方案。其中,第1-5年,A方案年末值平均为B方案的1.72倍;第6-10年,A方案年末值平均为B方案的2.10倍。

因此可见,即使在投资周期中经历相同数量的上涨或下跌,但如果上涨和下跌出现的先后顺序不同的话,对投资组合最终价值的影响将非常大。

其实,我们按照上面的思路,接着计算了第11-20年的情况,发现两种方案的差距越来越大。到第17年的时候,B方案年末余额已经比年末要提取的金额小了,也就是说,到第17年时,B方案投资组合的价值已经不剩分文了。此处,限于篇幅,我们就不详细列出过程了。有兴趣的投资者可以自己验证一下。

关于回报率出现的先后顺序对最终价值的影响,本来可以就此为止。但我们发现,上面的例子中,投资者从一开始就需要每年提取资金,这适用于已经退休或其他支出大于收入的投资者的情况。如果是年轻的投资者,投资组合的钱在未来很长一段时间都不会动用,而且会每年往投资组合中增加金额,那么又会是什么情况呢?

我们接着上面的假设。因为年轻投资者财富积累有限,初试值假设为10万元,投资者每年年末不从投资组合里提取资金,而是每年年末往投资组合中增加一笔资金。第一年增加5万元,以后每年的增加额都按照5%的增长率增长。其他假设都不变。通过计算,我们可以得到下图:

我们可以发现,A年末值/B年末值并非总是大于1,也就是说,A方案的资产价值并不是一直高于B方案。第5年末、第10年末的时候,B方案的资产价值要明显高于A方案。A方案年末值/B方案年末值在第1-5年的均值为1.33,第6-10年的均值为1.14。A方案和B方案的差别并不太明显。我们接着计算了第11-20年的情况,发现两个方案资产价值的差别越来越小(此处限于篇幅,不列出计算过程)。

通过上述两种不同假设的对比,我们对投资者提出如下两点建议:

1、如果您即将需要或已经开始动用投资组合的资金来支出(例如退休、子女教育或其它支出),即使这种支出是在未来长期缓慢发生的,那么您也需要逐渐降低该投资组合的风险,因为如果风险偏高的资产在开始阶段就遇上了熊市,那么将会严重降低投资组合的价值,并且会持续产生严重影响。我们建议在大额支出开始时间的前两年左右就需要做准备,逐渐将适量资产从高风险类别转向低风险类别,降低投资组合的风险系数。

2、对于处在财富积累初级阶段的年轻人来说,不用等待最佳市场时机,随时都可以开始进行投资计划。因为起始金额不高,所以即使一开始就遇到熊市,对投资组合价值的长期影响也不大。